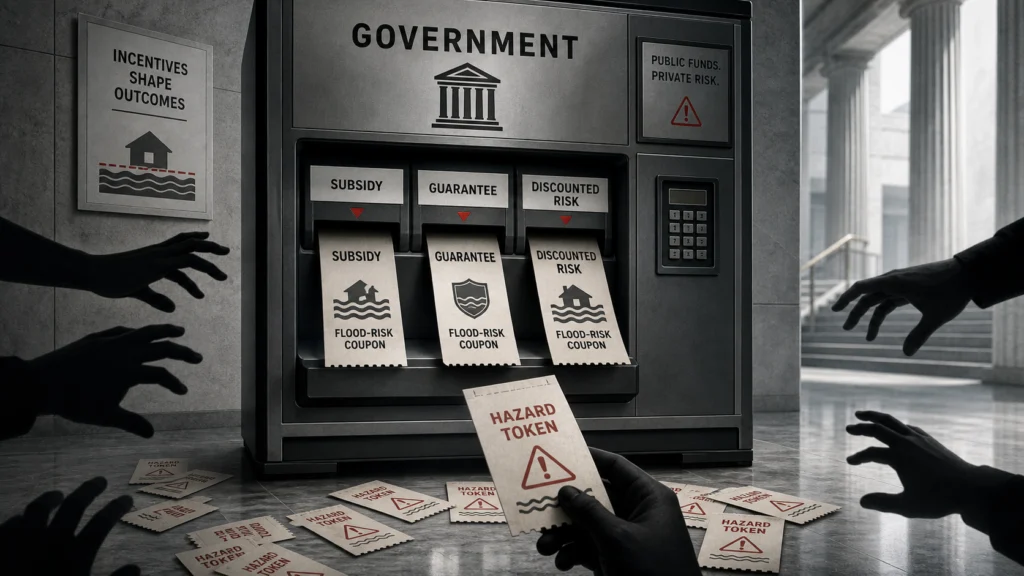

Los incentivos perversos surgen cuando el objetivo público y la recompensa pública apuntan en direcciones opuestas. Un gobierno afirma querer menos riesgo, menos contaminación o más disciplina, pero luego abarata el riesgo, la contaminación o la indisciplina. La actualización de 2025 del Fondo Monetario Internacional estimó los subsidios a los combustibles fósiles en 2024 en unos 7,4 billones de dólares: 725.000 millones en subsidios explícitos y 6,7 billones en subsidios implícitos, principalmente por subvalorar los costos ambientales[s]. Ese es el patrón: el reglamento condena un comportamiento, pero el presupuesto lo premia.

Quien firma los cheques quería que este argumento se expusiera con claridad, y es justo: los sistemas públicos siguen comprando la tranquilidad de ayer y cargando el daño de mañana en la factura.

El error está en tratar los incentivos perversos como un escándalo de motivaciones. Las malas intenciones existen, pero no son necesarias. Una política puede estar dirigida por personas competentes, defendida por funcionarios sinceros, y aun así entrenar a ciudadanos, bancos, empresas y gobiernos locales para hacer lo contrario de lo que el público dice querer. Ese es un problema de pensamiento sistémico, no un enigma de carácter.

Los incentivos perversos comienzan con el riesgo barato

El seguro contra inundaciones es el ejemplo más claro, porque la contradicción no está oculta. La Oficina de Rendición de Cuentas del Gobierno de EE. UU. señala que el Programa Nacional de Seguro contra Inundaciones se ha visto afectado por dos objetivos contradictorios: mantener el seguro asequible y garantizar la solvencia fiscal del programa. La GAO también indica que la asequibilidad ha llevado a primas que a menudo no reflejan el riesgo total de pérdida y no generan suficientes ingresos para pagar las reclamaciones[s].

No se trata de un pequeño detalle contable. La GAO afirma que este diseño ha trasladado parte de la carga financiera del riesgo de inundación de los propietarios individuales al público en general, y que el programa ha estado en su Lista de Alto Riesgo desde 2006. También informó que, en agosto de 2020, la deuda de la FEMA ascendía a 20.500 millones de dólares, incluso después de que el Congreso condonara 16.000 millones en octubre de 2017[s].

Los incentivos perversos aquí no se deben a que la gente disfrute del peligro. Se deben a que la señal de precio se suaviza donde la señal de riesgo debería ser clara. Si el seguro oculta el costo de reconstruir en zonas donde es probable que haya pérdidas, el público no ha resuelto el problema de la asequibilidad. Ha trasladado parte de la factura a personas que no eligieron asumir ese riesgo.

Las garantías pueden proteger a las personas y premiar la imprudencia

Las garantías bancarias muestran la misma tensión con otro ropaje. La Corporación Federal de Seguro de Depósitos (FDIC) afirma que el seguro de depósitos puede crear riesgo moral e incrementar la asunción de riesgos por parte de los bancos, definiendo el riesgo moral como el incentivo a asumir mayores riesgos porque alguien está protegido de las consecuencias[s]. Es una admisión contundente por parte de la institución responsable de hacer funcionar el seguro de depósitos.

El seguro de depósitos no es una medida insensata. La FDIC señala que supervisar la solvencia bancaria requiere costos fijos y conocimientos especializados que no pueden esperarse de pequeños depositantes, y que el seguro de depósitos reduce los riesgos creados cuando una corrida bancaria obliga a una venta apresurada o propaga tensiones a bancos en situaciones similares[s]. El problema surge cuando la garantía se trata como un sustituto de la disciplina. El público percibe el peligro cuando la situación se asemeja a burbujas financieras, pero la versión más discreta es un balance que aprende que alguien más absorberá suficiente dolor para mantener el sistema en pie.

La propia respuesta de la FDIC no consiste en abandonar la protección. Afirma que la regulación y la supervisión son esenciales para que el seguro de depósitos cumpla sus objetivos y limite el riesgo moral[s]. Ese es el enfoque correcto. Una red de seguridad sin supervisión no es compasión. Es un programa de entrenamiento para el riesgo.

La factura de los subsidios es el mapa del comportamiento

Los incentivos perversos se vuelven más difíciles de defender cuando el público ve su magnitud. El Banco Mundial informó que los gastos gubernamentales directos en subsidios agrícolas, pesqueros y a los combustibles fósiles ascienden a 1,25 billones de dólares anuales[s]. Esa cifra no es una nota al pie de la política. Es un mapa de lo que los gobiernos abaratan.

El mismo comunicado del Banco Mundial señala que los subsidios a la pesca superan los 35.000 millones de dólares anuales y son un factor clave en la disminución de las poblaciones de peces, el exceso de capacidad de las flotas pesqueras y la caída de la rentabilidad[s]. Esa frase contiene toda la patología. El dinero público mantiene viva una capacidad que ya ha sobreexplotado la base de recursos, y luego los responsables políticos se preguntan por qué persiste la tensión.

La estimación del FMI de unos 7,4 billones de dólares para 2024 refuerza el argumento. Indica que los subsidios explícitos son subsidios fiscales, mientras que los implícitos reflejan principalmente la subvaloración de los costos ambientales[s]. Los incentivos perversos prosperan en esa brecha entre el beneficio inmediato y la factura diferida.

El contraargumento merece respeto

Una defensa seria de estos programas comienza con la palabra «choque». Cuando los precios, las inundaciones o el estrés financiero golpean, se espera que los gobiernos mantengan a los hogares con vida, los pagos en movimiento y las comunidades intactas. Cualquier argumento que ignore esas obligaciones no es realista. Es performativo.

La propia guía de reforma del Banco Mundial refleja esa realidad. Señala que una reforma exitosa de los subsidios debe compensar a los grupos más vulnerables mediante programas de asistencia social, como transferencias monetarias[s]. La respuesta humana no consiste en retirar la protección y llamar honestidad al sufrimiento. La respuesta humana es proteger a las personas sin proteger el comportamiento que sigue generando la emergencia.

Ahí es donde los gobiernos suelen fallar. Subsidian el combustible en lugar del hogar. Subsidian la reconstrucción en lugar de la mitigación. Garantizan estabilidad sin cobrar lo suficiente por la fragilidad. Entonces, los incentivos perversos se vuelven políticamente invisibles porque cada beneficiario puede describir una necesidad real.

Cómo dejar de pagar por lo equivocado

La reforma debería comenzar con una pregunta incómoda: ¿qué comportamiento premia este pago? Si la respuesta es más exposición, más contaminación, más apalancamiento o más agotamiento de recursos, el programa necesita un rediseño, aunque su propósito declarado sea noble.

Una regla es hacer que el apoyo siga a las personas, no que esté permanentemente vinculado a un consumo dañino. Apoyar a los hogares vulnerables mediante efectivo o reembolsos específicos, mientras se deja que la actividad riesgosa enfrente un precio más cercano a su costo real. Otra regla es pagar por la reducción de riesgos antes que por rescates repetidos. Un programa de inundaciones que premie la elevación, la reubicación y la mitigación enseña una lección distinta a uno que principalmente socializa las pérdidas recurrentes.

Una tercera regla es la revisión independiente con consecuencias. Una lección útil del control judicial de la prueba experta es la insistencia en que la experiencia oficial debe contrastarse con evidencia, no aceptarse solo porque llega en papel membretado del gobierno. Los presupuestos merecen la misma disciplina: si un subsidio sobrevive solo porque sus costos se posponen o se ocultan, no debería permanecer sin cambios.

Los incentivos perversos persisten porque son políticamente convenientes. Permiten a los funcionarios parecer generosos sin preguntar quién pagará después. Permiten a los votantes recibir un beneficio sin ver la factura completa. Permiten a las industrias llamar puente al apoyo público mucho después de que se haya convertido en un modelo de negocio.

La solución no es la crueldad. Es la alineación. Si los gobiernos quieren menos riesgo, deberían dejar de descontarlo. Si quieren menos contaminación, deberían dejar de abaratarla artificialmente. Si quieren finanzas estables, deberían combinar la protección con una supervisión lo suficientemente fuerte como para que la garantía sea honesta. El público debería juzgar una política menos por la virtud de su objetivo declarado que por el comportamiento que premia.