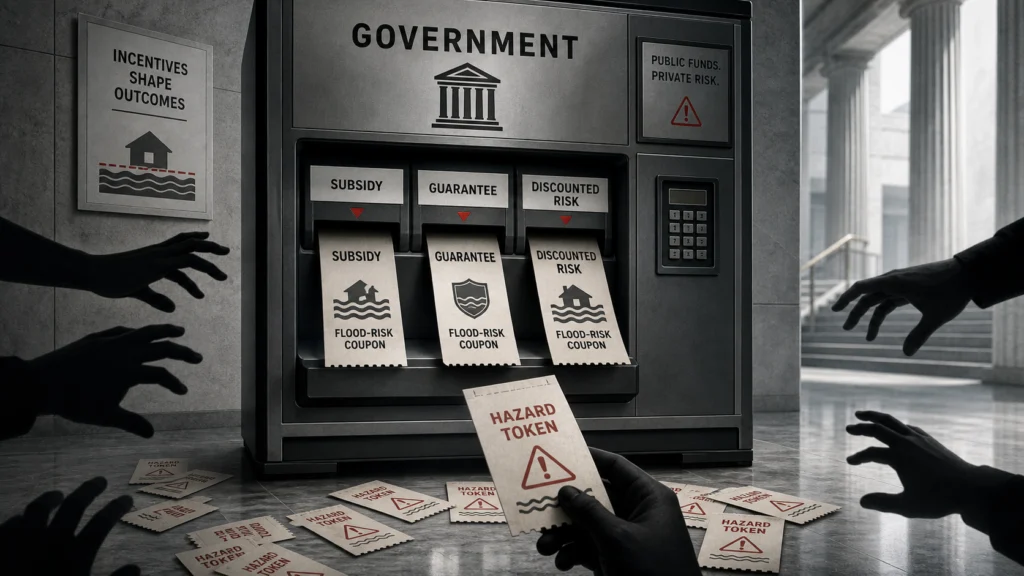

Les incitations perverses surviennent lorsque l’objectif public et la récompense publique pointent dans des directions opposées. Un gouvernement affirme vouloir moins de risques, moins de pollution ou plus de discipline, puis rend le risque, la pollution ou l’indiscipline moins coûteux. La mise à jour 2025 du Fonds monétaire international évalue les subventions aux énergies fossiles pour 2024 à environ 7 400 milliards de dollars : 725 milliards en subventions explicites et 6 700 milliards en subventions implicites, principalement dues à la sous-évaluation des coûts environnementaux[s]. Voici le schéma : le règlement condamne un comportement tandis que le budget le récompense.

Celui qui signe les chèques voulait que cet argument soit exposé clairement, ce qui est juste : les systèmes publics continuent d’acheter le calme d’hier en faisant payer les dégâts de demain.

L’erreur consiste à traiter les incitations perverses comme un scandale de mauvaises intentions. Les mauvaises intentions existent, mais elles ne sont pas nécessaires. Une politique peut être mise en œuvre par des personnes compétentes, défendue par des responsables sincères, et pourtant inciter les citoyens, les banques, les entreprises et les collectivités locales à faire l’inverse de ce que le public affirme vouloir. Il s’agit d’un problème de pensée systémique, pas d’une énigme de caractère.

Les incitations perverses commencent par un risque bon marché

L’assurance contre les inondations est l’exemple le plus clair, car la contradiction n’est pas cachée. Le Government Accountability Office indique que le National Flood Insurance Program est mis à rude épreuve par deux objectifs contradictoires : maintenir l’assurance contre les inondations abordable et garantir la solvabilité financière du programme. Le GAO précise également que l’abordabilité a conduit à des tarifs de prime qui ne reflètent souvent pas pleinement le risque de sinistre et ne génèrent pas suffisamment de revenus pour couvrir les indemnités[s].

Il ne s’agit pas d’un simple détail comptable. Le GAO souligne que cette conception a transféré une partie du fardeau financier du risque d’inondation des propriétaires individuels vers le grand public, et que le programme figure sur sa liste des programmes à haut risque depuis 2006. Il a également rapporté qu’en août 2020, la dette de la FEMA s’élevait à 20,5 milliards de dollars, même après que le Congrès a annulé 16 milliards de dollars de dette en octobre 2017[s].

Les incitations perverses ne signifient pas que les gens aiment le danger. Elles montrent que le signal prix est atténué là où le signal risque doit être clair. Si l’assurance masque le coût de la reconstruction dans des zones où les pertes sont probables, le public n’a pas résolu le problème de l’abordabilité. Il a simplement reporté une partie de la facture sur des personnes qui n’ont pas choisi ce risque.

Les garanties peuvent protéger les gens et récompenser l’imprudence

Les garanties bancaires illustrent la même tension sous un autre angle. La Federal Deposit Insurance Corporation explique que l’assurance des dépôts peut créer un aléa moral et encourager la prise de risque par les banques, définissant l’aléa moral comme l’incitation à prendre davantage de risques parce que quelqu’un est protégé des conséquences de cette prise de risque[s]. Il s’agit d’un aveu sans détour de la part de l’institution responsable du bon fonctionnement de l’assurance des dépôts.

L’assurance des dépôts n’est pas une folie. La FDIC précise que la surveillance de la solvabilité des banques nécessite des coûts fixes et une expertise que l’on ne peut attendre des petits déposants, et que l’assurance des dépôts réduit les risques créés lorsqu’une panique bancaire force une vente précipitée ou propage le stress à des banques dans une situation similaire[s]. Le problème survient lorsque la garantie est considérée comme un substitut à la discipline. Le public perçoit le danger lorsque l’histoire ressemble à des bulles financières, mais la version plus discrète est un bilan qui apprend que quelqu’un d’autre absorbera suffisamment de douleur pour maintenir le système en place.

La réponse de la FDIC ne consiste pas à abandonner la protection. Elle affirme que la régulation et la supervision sont essentielles pour aider l’assurance des dépôts à atteindre ses objectifs et limiter l’aléa moral[s]. C’est le bon cadre. Un filet de sécurité sans supervision n’est pas de la compassion. C’est un programme d’entraînement au risque.

La facture des subventions révèle la carte des comportements

Les incitations perverses deviennent les plus difficiles à défendre lorsque le public en découvre l’ampleur. La Banque mondiale a rapporté que les dépenses gouvernementales directes en subventions pour l’agriculture, la pêche et les énergies fossiles s’élèvent à 1 250 milliards de dollars par an[s]. Ce chiffre n’est pas une note de bas de page de la politique. Il dresse une carte de ce que les gouvernements rendent moins cher.

Le même communiqué de la Banque mondiale indique que les subventions à la pêche dépassent 35 milliards de dollars chaque année et sont un moteur clé de la diminution des stocks de poissons, de la surcapacité des flottes de pêche et de la baisse de la rentabilité[s]. Cette phrase résume toute la pathologie. L’argent public maintient en vie une capacité excédentaire alors que la ressource est déjà sous tension, puis les décideurs s’étonnent que la tension persiste.

L’estimation d’environ 7 400 milliards de dollars du FMI pour 2024 renforce ce constat. Il précise que les subventions explicites sont des subventions fiscales, tandis que les subventions implicites reflètent principalement la sous-évaluation des coûts environnementaux[s]. Les incitations perverses prospèrent dans cet écart entre la perception immédiate et la facture différée.

Le contre-argument mérite le respect

Une défense sérieuse de ces programmes commence par le mot « choc ». Lorsque les prix, les inondations ou les tensions financières frappent, les gouvernements sont censés maintenir les ménages en vie, assurer la continuité des paiements et préserver les communautés. Tout argument qui ignore ces devoirs n’est pas réaliste. Il est purement rhétorique.

Les propres recommandations de réforme de la Banque mondiale reflètent cette réalité. Elle indique que les réformes réussies des subventions doivent compenser les groupes les plus vulnérables par des programmes d’aide sociale, tels que les transferts monétaires[s]. La réponse humaine ne consiste pas à supprimer brutalement la protection en qualifiant la souffrance d’honnêteté. La réponse humaine consiste à protéger les personnes sans protéger le comportement qui continue de produire l’urgence.

C’est là que les gouvernements échouent souvent. Ils subventionnent le carburant au lieu du ménage. Ils subventionnent la reconstruction au lieu de la prévention. Ils garantissent la stabilité sans facturer suffisamment la fragilité. Ensuite, les incitations perverses deviennent politiquement invisibles, car chaque bénéficiaire peut invoquer un besoin réel.

Comment cesser de payer pour ce qui ne va pas

La réforme devrait commencer par une question brutale : quel comportement cette dépense récompense-t-elle ? Si la réponse est plus d’exposition, plus de pollution, plus de levier ou plus d’épuisement, alors le programme a besoin d’une refonte, même si son objectif déclaré est noble.

Une règle consiste à faire en sorte que l’aide suive les personnes, au lieu de rester attachée de manière permanente à une consommation nuisible. Aider les ménages vulnérables par des aides en espèces ou des remises ciblées, tout en laissant l’activité risquée faire face à un prix plus proche de son coût réel. Une autre règle est de payer pour la réduction des risques avant de payer pour des sauvetages répétés. Un programme d’assurance contre les inondations qui récompense la surélévation, la relocalisation et la prévention enseigne une leçon différente de celui qui mutualise principalement les pertes répétées.

Une troisième règle est un contrôle indépendant doté de vrais pouvoirs. Un emprunt utile au contrôle judiciaire de l’expertise est l’insistance sur le fait que l’expertise officielle doit être testée par des preuves, et non acceptée simplement parce qu’elle arrive sur du papier à en-tête officiel. Les budgets méritent la même discipline : si une subvention ne survit que parce que ses coûts sont différés ou cachés, elle ne devrait pas survivre sans changement.

Les incitations perverses persistent parce qu’elles sont politiquement commodes. Elles permettent aux responsables de paraître généreux sans se demander qui paiera plus tard. Elles permettent aux électeurs de recevoir un avantage sans voir la facture complète. Elles permettent aux industries de qualifier le soutien public de pont alors qu’il est devenu un modèle économique.

Le remède n’est pas la cruauté. C’est l’alignement. Si les gouvernements veulent moins de risques, ils doivent cesser de sous-évaluer le risque. S’ils veulent moins de pollution, ils doivent cesser de rendre la pollution artificiellement bon marché. S’ils veulent une finance stable, ils doivent associer la protection à une supervision suffisamment forte pour rendre la garantie honnête. Le public devrait juger une politique moins par la vertu de son objectif déclaré que par le comportement qu’elle récompense.